2021 年科技支出热潮:网络、云、混合工作和数据将推动 8% 的 IT 预算增长

每位首席执行官都在为新的混合业务模式寻找正确的平衡点。无论选择哪种方法(会有所不同),技术高管都明白他们必须加速数字化,并在他们的平台中建立弹性和可选性。

这正在推动宏观层面的信息技术投资发生巨大转变,因为我们预计 2021 年总支出将增长 8%,与去年的收缩相比有了很大的转变。对网络安全、云、协作进行投资以实现混合工作和数据,包括分析、人工智能和自动化,是最高层主管的首要支出重点。

在这份突破性分析中,我们欢迎我们的合作伙伴Enterprise Technology Research 的首席参与策略师 Erik Bradley 回归 。在这篇文章中,我们将分享 ETR 最新调查的一些要点,并就其对市场、卖家和买家的意义发表评论。我们还将解释我们认为华尔街对亚马逊最新收益的遗漏。

正预算宏观——改变优先事项

去年,我们看到 IT 预算收缩了 5%,到 2021 年,数据显示相对于去年至少增长 8%。你必须回到 2007 年,也就是金融危机之前,才能看到这种类型的收入增长。

向混合工作的转变使我们暴露在新的和潜在的安全威胁中,我们将对此进行更详细的讨论。

去年云迁移急剧增加,根据大型云公司最近的收益结果,随着组织加速其数字平台的构建,这种趋势仍在继续。这给所谓的可观察性解决方案带来了复杂性和更大的需求,Erik 将在本部分稍后广泛讨论。

数据正在进入一个去中心化的新时代,我们看到组织不仅专注于分析和洞察力,而且还在实际创建数据产品。摩根大通等领先的技术组织 非常倾向于这种 将数据产品打包和货币化的趋势。

最后,作为数字化转型趋势的一部分,我们认为人工智能和自动化的支出势头没有放缓,特别是机器人流程自动化。

埃里克布拉德利 评论宏观图片。

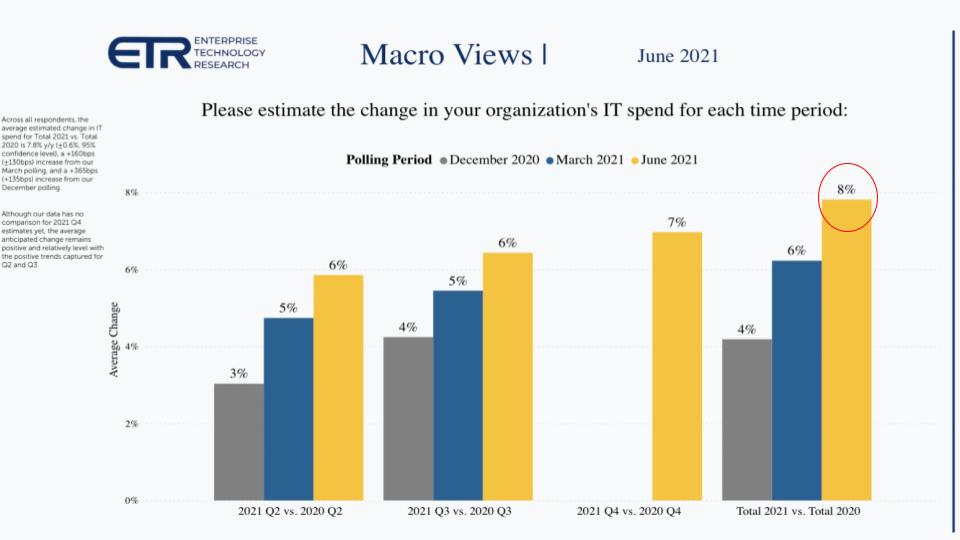

首席信息官预测 2021 年预算增加 8%

上图显示了将 2020 年 12 月与 2021 年 3 月的数据以及最新的 ETR 调查进行比较的调查结果。埃里克·布拉德利 (Erik Bradley) 对这些数据的解释如下。

正如你在年初看到的那样, 当我们问人们: “你计划在整个 2021 年花多少钱?” 他们说这将增加约 4%。 我们对此感到满意,因为正如您去年所说, 这一切都是负面的。 随着我们进入今年下半年,这种情况继续加速并且现在只是超加速 。 此外,ETR 主持了一个 IT 最终用户小组, 以获取他们的反馈并为此数据添加上下文。在小组中, 每位参与者都预计明年全年 将 继续增加。

尽管我们现在对 COVID 的情况存在一些担忧和不确定性,但 首席信息官正在 规划 2022 年的预算,并且有迹象表明未来会进一步增加。

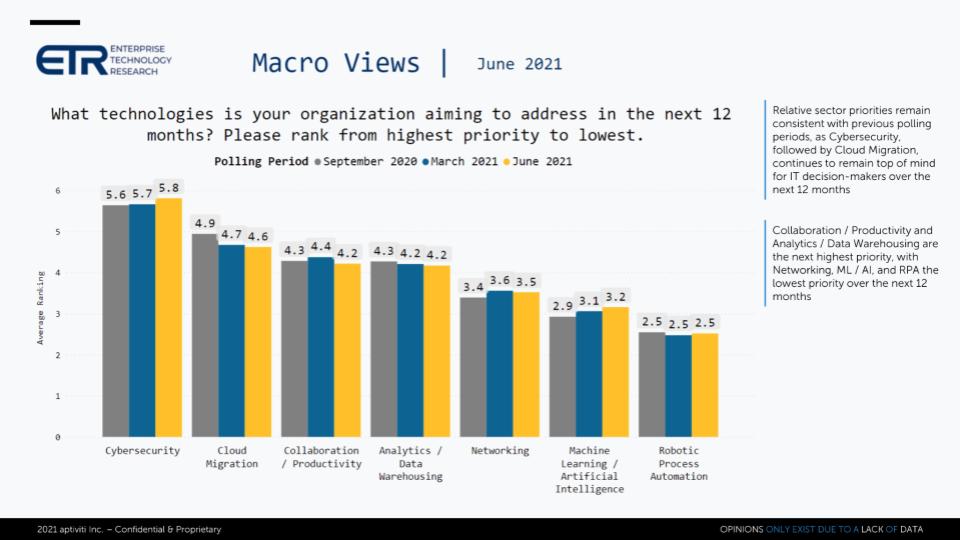

网络安全仍然是第一大支出重点

下图跟踪了去年 9 月的支出优先事项,当时认为网络成为调查中的第一优先事项;领先于云、协作、分析/数据和其他领域。注意:这些区域是前七名,它们的排名超过了 ETR 轨道的许多其他扇区。

根据 Erik Bradley 的说法,这一切都与安全有关。由于转向混合工作,这种趋势一直是一致的。有一天您在防火墙后面,然后第二天在家工作,进出网络,这一事实使人们更加关注保护组织免受攻击者的侵害。 混合工作对不良行为者来说是 一个大日子,CIO 们别无选择,只能投入资源来保护他们的组织。混合工作趋势将继续存在。

展望未来,ETR 小组成员表示,他们计划加速图表右侧的一些领域,特别是与改善数字体验和利用 RPA 形式的更多自动化相关的领域。此外,随着云迁移的成熟和组织确定新的 网络安全支出优先事项,组织正计划重新加载 分析端。所有这些领域都聚集在一起支持数字化。

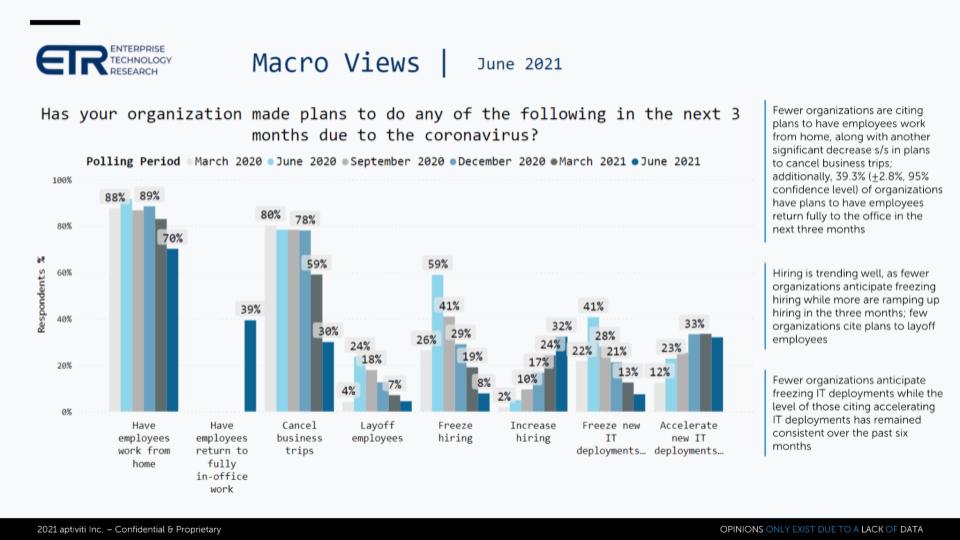

COVID反应的逆转表明支出前景乐观

下图显示的数据跟踪了自去年 3 月以来 CIO 和 IT 买家如何应对大流行。大约 70% 的组织仍然有员工远程工作,但现在有 39% 的员工完全返回办公室。其余的指标都指向 IT 支出的积极因素,尽管随着组织去年意识到他们必须投资于未来,加速右侧的 IT 部署达到了顶峰。

根据埃里克布拉德利的说法,这是乐观的幻灯片。当您看到招聘增加时,它指向更多的商务旅行,而不仅仅是 IT。正如我们在 2021 年预测帖子中所预测的那样,一些 CIO 表示他们现在无法雇用足够的人。去年,他们不得不让员工休假,并暂停了他们现在想要加速的项目。但人才是很难找到的。这对自动化和 RPA 来说是个好兆头。

CIO 和 IT 购买者的普遍看法是,当他们采用混合工作场所战略时,他们对未来及其在数字世界中的竞争能力极为乐观。

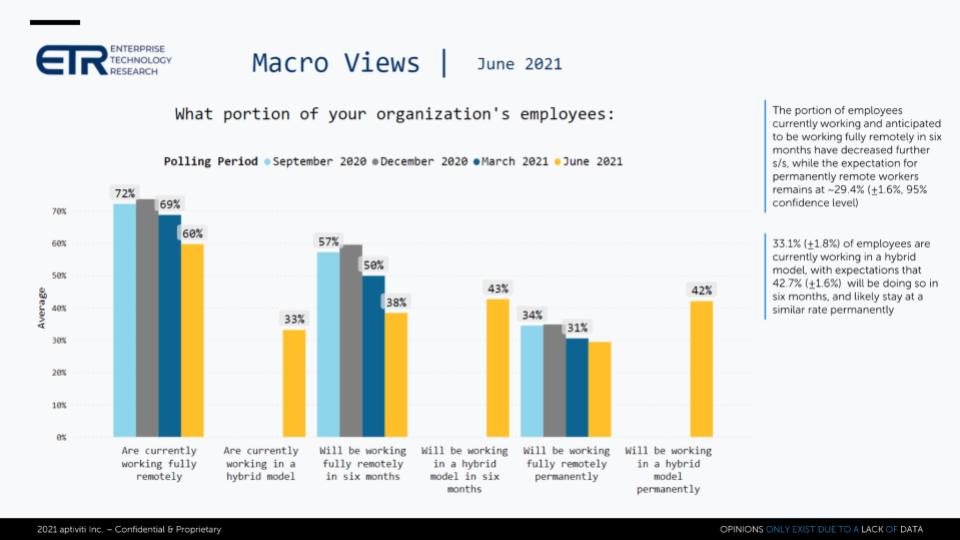

混合是主要的工作模式

下图显示了从 2020 年 9 月到最近的 ETR 调查对工作策略的回应的时间序列。

请注意,目前 60% 的员工仍在远程工作,其中 33% 的员工采用混合模式。CIO 预计将采用约 42% 的混合劳动力,其中约 30% 远程工作,这大约是历史标准的两倍。

ETR 小组中的 CIO 表示,这些期望会根据工作场所的 COVID 变体和疫苗接种政策而有所波动。因此,这些数据点应被解释为理想的国家组织,一旦他们对大流行后的情况感到更有信心,就会追求理想。

Erik Bradley 评论 混合工作模式和 CIO 情绪。

分析供应商绩效数据

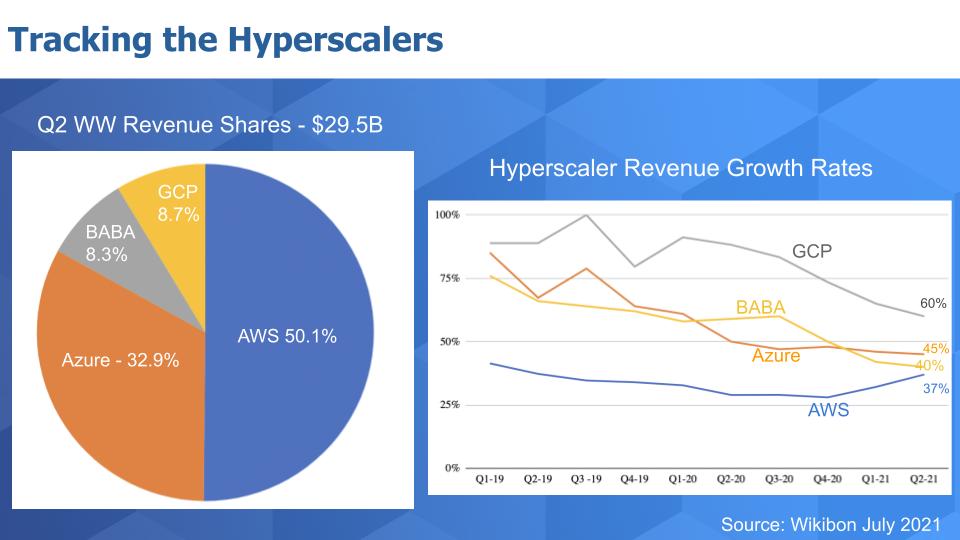

云超大规模者依然强劲。华尔街是否错过了亚马逊的故事?

图表 bel0w 分享了四大云玩家的最新更新。它在左侧显示了第二季度的收入份额,在右侧显示了从 2019 年第一季度开始的参与者的增长率。

首先是这些玩家在本季度创造了不到 300 亿美元的收入,其中亚马逊网络服务占据了其中的 50%。Azure 约占三分之一,阿里巴巴和谷歌云平台约占市场份额的 8% 至 9%。

但最值得注意的是,AWS 在本季度创造了近 150 亿美元的收入,是唯一一家收入连续和同比增长的公司。我们相信华尔街错过了亚马逊的真实故事。该公司在周四晚上收盘后公布了收益。它的总收入下降了 2%,每股收益下降了 22%。因此,亚马逊的零售业务未能实现其收入目标,但 AWS 的收入增长了 4%。下班后到周五,该股下跌了 7% 以上。

现在对我们来说,向 AWS 的混合转变对投资者来说实际上是个好消息。来自亚马逊的不温不火的指导是负面的,但转向利润更高的云业务是积极的。

投资者还担心 Jassy 没有参加收益电话会议,我们希望他将来会参加,因为他是一个非常善于沟通的人。无论如何,在我们看来,AWS 为亚马逊进入新市场提供了资金,产品组合向云的转变对亚马逊整体来说只是个好消息。

关于云和亚马逊的进一步评论。

增加的复杂性提供了可观察性的动力

正如我们在本部分开头所指出的,数字和混合工作以及多云的世界更加复杂。这意味着要解决性能不佳等问题,我们需要更好的可见性,这就是可观察性市场的出现。

上图在纵轴上绘制了净得分或消费动量,在横轴上绘制了数据集中的市场份额或普及率。我们插入了一个详细显示数据点的表格。红色虚线只是我们对支出水平提高的主观判断。

这里还有另外三点。首先,Splunk Inc. 远远低于其以红色突出显示的 2 年峰值。但自上次调查以来,Splunk 在 2019 年收购的 SignalFx 已经向北移动了一大步(但请注意,SignalFx 的 Shared N 数字很小)。相对于上次对更大的 Shared N 的调查,Datadog Inc. 也取得了重大进展。

埃里克·布拉德利 (Erik Bradley) 发表了 以下补充评论:

Splunk 显示出复苏的迹象。Datadog正在爆发

Bradley 的第一点是注意到 Splunk 呈现上升趋势。Erik 强调了 Splunk 在过去几个季度中的负面趋势,最新数据集显示该公司出现了一些积极的反弹。近两年来,Splunk 在 ETR 数据中一直呈下降趋势。这是我们第一次在那里看到任何积极的一面。

此外,就目前的可观察性而言,这是一个“涨潮掀起所有船只”的情景。这些可观察性参与者的全面分析数据正在加速。没有比 Datadog 更重要的了,这要归功于云迁移和多云场景增加带来的复杂性。这是 Datadog 的完美设置,这是一个云原生游戏。

Datadog 在微服务和云可观察性方面做得很好,而传统的 Splunk 只专注于应用程序监控。在 Splunk 不断发展的同时,它们主要针对本地应用程序监控。Datadog 是云原生的,这对公司来说是一个顺风。

Datadog 不仅在可观察性方面处于领先地位,而且在整个分析领域也处于领先地位。所以毫无疑问,这是我们看到的最强的。它在支出势头方面处于领先地位——领先于同样表现良好的 Dynatrace Inc. 和 Elastic NV。在 ETR 数据中唯一真正没有显示出明显势头的游戏是 Cisco Systems Inc. 的 AppDynamics(未显示)。

总的来说,这个市场真的很火。New Relic Inc. 也显示出一些改进。ETR 小组成员指出,由于云迁移日趋成熟,因此必须提高可观察性。在这方面的支出必须发生。所以他们都说图表看起来不错。这实际上只是关于数字化转型成熟度模型。

此外,我们还看到了 ServiceNow Inc. 形式的新进入者,该公司收购了 Lightstep 以及 ChaosSearch、Honeycomb 和 Observe 等新兴公司。

跟踪网络安全:Pure Play Zscaler、Okta 和 CrowdStrike 仍然处于高位

下图显示了与上图相同的两个维度——垂直面的净得分和水平面的市场份额。我们过滤了共享 N 为 100 或更大的公司的数据。

正如我们在之前的 Breaking Analysis 剧集中报道的 那样,Zscaler Inc.(云安全堆栈)、Okta Inc.(身份)和 CrowdStrike Holdings Inc.(端点)凭借其现代平台,为向混合工作的转变做好了准备. 此外,CyberArk Software Ltd. 显示出超过 40% 水位线的势头。

我们对 Palo Alto Networks Inc 保持乐观。去年我们分析了 Palo Alto 和 Fortinet Inc 之间的估值差异。根据我们的研究和与首席信息安全官的讨论,我们仍然鼓励 Palo Alto 会反弹,而且它已经反弹。该公司在市场上拥有强大的影响力,是全球领先组织的主要供应商。

微软公司是另一个无处不在的玩家。Azure 云的优势及其产品组合中相关的网络安全工具选项为公司带来了重大优势。微软在 ETR 图形右上角的图表之外。

Erik Bradley 对网络安全的评论。

现在这里是调查中一些表现出势头和一些表现出减速迹象的球员的快速快照:

球员概况:顺风顺水

到目前为止,我们还没有提到 Snowflake,但就支出速度而言,它们仍然令人印象深刻。下图中还有其他几家值得注意的供应商,它们表明 ETR 调查中的定向支出势头。

根据布拉德利的说法,关于 Snowflake Inc.,你会期望一家以如此高的支出速度上市的公司会逐渐衰落。这将是自然的。但它对 Snowflake 来说并没有缓和,事实上它的净得分正在加速并变得更高。它在调查中创下历史新高,我们只是认为它不会很快停止。

另一个值得注意的名字是 Coupa Software Inc。它是一个很棒的项目费用管理工具,在 COVID 期间受到了严重打击,因为旅行停止了,业务费用报告放缓了。布拉德利说他为此做了一个小组,很多参与者说“是的,这是我剪的第一件事。” 但随着旅行的增加,他看到该领域的支出出现了巨大的反弹。所以这是一个值得在积极方面呼吁的名字。

负面的,如果你向下看该图表的右下角,不幸的是,我们看到 RingCentral Inc. 和 Zoom Video Communications Inc. 存在一些问题。在下一个视频会议和 IP 电话市场中播放的任何东西似乎都在减速支出. 现在随着 Zoom 收购 Five9,目前还不清楚 RingCentral 将如何竞争。IP 电话正在发生变化,这是自大流行以来 ETR 调查数据首次显示该领域的负面信息。

此外,Microsoft Teams 和 Slack 等协作工具也给手机需求带来了压力。如果我们只能进行 Slack 呼叫或 Teams 呼叫,就会对 IP 电话系统的需求提出质疑。整个协作、生产力空间将继续存在。它对一些更传统的工具类型产生了广泛的影响。

我们还想呼吁埃森哲。在我们去年的预测会议中,我们曾说过技能短缺将导致传统服务的增长。我们当然已经看到了这一点,并且这些数据支持了这一趋势。

值得注意的是,我们看到其他一些名称的绿色向上箭头,如 Oracle Corp.、Juniper Networks Inc. 和 Teradata Corp. 以及我们之前提到的 Coupa。

数字计划缓和了 COVID 变体问题的影响

我们提出了技术支出反弹的情景。我们认为去年随着国内生产总值的收缩而下滑。

人们当然担心通货膨胀和 Delta 变量的不确定性,尽管我们觉得董事会和 CEO 已经要求技术高管为未来构建以数据为中心、高度自动化和智能的数字平台。这将需要持续的投资。公司现金充裕,领导者希望利用不断变化的趋势并利用技术获得竞争优势。

获得正确的混合动力是一个主要优先事项,它直接影响围绕安全、云、远程工作人员生产力的战略。正如我们多次说过的,我们正在进入一个新的数据时代。

我们正在密切关注这个可观察性市场。云动力、混合工作和跨云复杂性等同于对该领域的很多兴趣。买家有多种选择。他们和专家一起去吗?或者他们会选择大型软件公司提供的更大套件的功能吗?

站内头条

Spectra Logic 通过企业级 LTO-10 支持推进永久归档战略

2025-05-29

JetStor 推出适用于企业存储的无限数据平台即服务(DPaaS)

2025-05-29

AI推动企业需求大增,下季度SSD价格或将上涨10%

2025-05-29闪迪天花板级PCIe5.0 SSD上市,性能与能效均位于行业前沿

2025-05-29

车载数据存储需求愈来愈高,车规级UFS 4.0将变得愈发重要

2025-05-20