AWS是如何彻底改变计算的?

与 AWS 过去十年定义云运营模式的方式非常相似,我们相信它再次在未来系统中处于领先地位。支撑这些创新的秘诀是专门的设计,它打破了低效和臃肿的集中处理架构的束缚。我们相信这些举措使 AWS 能够适应跨越云、数据中心以及近端和远端边缘的各种工作负载。

在这个突破性分析中,我们将深入了解 AWS 一直在采取的举措,解释他们是如何走到今天的,为什么我们认为这对行业来说是变革性的,以及这对客户、合作伙伴和 AWS 的许多竞争对手意味着什么。

AWS 的架构之旅:通往 Nitro 和 Graviton 的道路

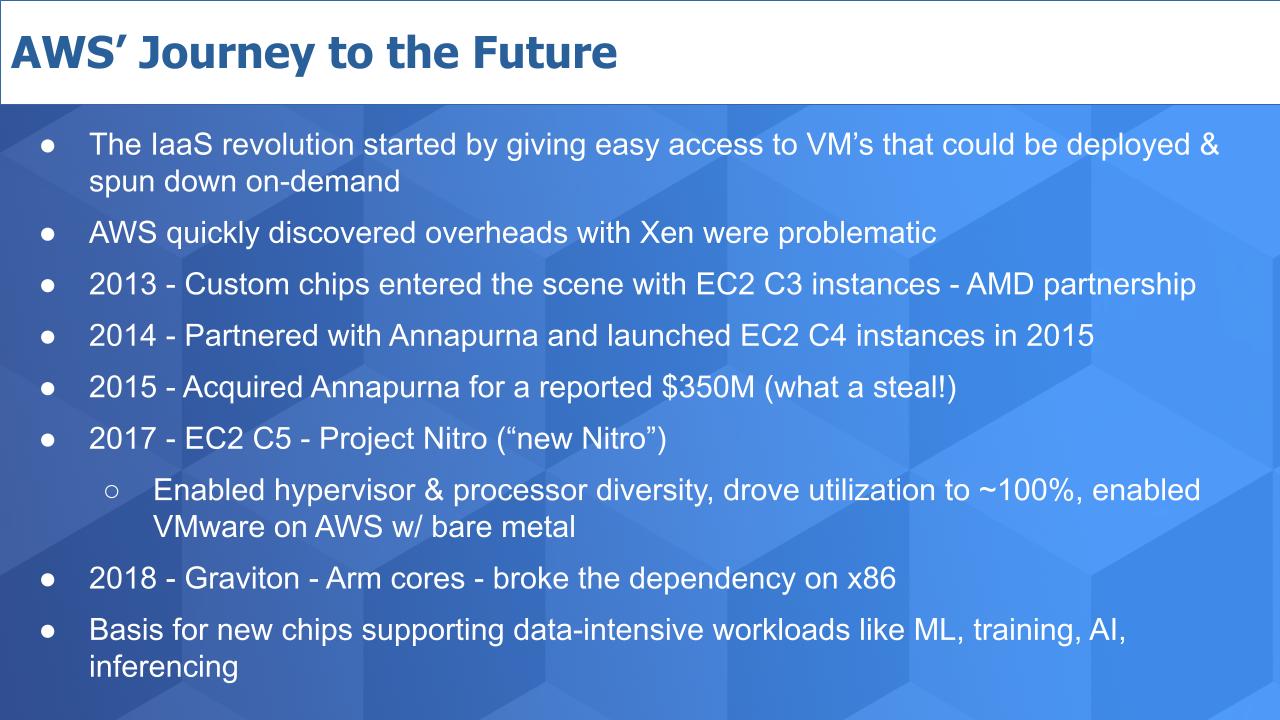

AWS 发起的基础设施即服务革命让您可以轻松访问可以按需部署和停用的虚拟机。亚马逊使用了高度定制的 Xen 版本,允许多个虚拟机在一台物理机上运行。管理程序功能由英特尔公司的 x86 中央处理器芯片控制。

据亚马逊公司首席技术官 Werner Vogels 称,多达 30% 的处理被浪费了,这意味着它支持管理程序功能并管理系统的其他部分,包括存储和网络。这些开销导致 AWS 开发了定制的特定于应用程序的集成电路,以帮助加速工作负载。

2013 年,AWS 开始运送定制芯片,并与 Advanced Micro Devices Inc. 的芯片合作,并发布了 EC2 C3 实例。但随着 AWS 云规模的扩大,亚马逊对性能提升并不满意,并且看到了未来的架构限制。

这促使 AWS 在 2014 年开始与 Annapurna Labs 建立合作伙伴关系,这家云计算巨头在 2015 年推出了 EC2 C4 实例。 C4 中的 ASIC 优化了存储和网络的卸载功能,但仍然依赖英特尔至强作为控制点。

据报道,AWS 在 2015 年斥资 3.5 亿美元收购了安纳普尔纳峰——这是一笔微薄的资金,用于获得其未来系统设计的秘密武器。此次收购促成了 2017 年 Nitro 项目的现代版本。 [Nitro 卸载卡于 2013 年首次推出]。

这时,AWS 引入了 C5 实例,用 KVM 代替了 Xen,并且将管理程序与 ASIC 更紧密地耦合在一起。去年,Vogels 表示,这一里程碑卸载了其余组件,包括控制平面和其余 I/O,并使近 100% 的处理能够支持客户工作负载。它还启用了裸机版本的计算,从而催生了与 VMware Inc. 的合作伙伴关系,以在 AWS 上推出 VMware Cloud。

然后在 2018 年,AWS 迈出了下一步,推出了 Graviton,这是其定制设计的基于 Arm 的芯片。这打破了对 x86 的依赖,开启了架构的新时代,它现在支持多种配置以支持数据密集型工作负载。这些举措为其他 AWS 创新设定了框架,包括为机器学习和人工智能优化的新芯片,从训练到推理。

最重要的是,AWS 设计了一种方法来卸载当前由中央处理器完成的工作。它为未来奠定了基础,允许共享内存、内存分解和独立资源,这些资源可以配置为支持从云到边缘的工作负载——其成本远低于通用方法所能实现的成本。

Nitro 是这个架构的关键。总结一下:AWS Nitro 是一组自定义硬件和软件,它们运行在安纳普尔纳 (Annapurna) 衍生的基于 Arm 的芯片上。AWS 已将管理程序、网络和存储虚拟化转移到专用硬件,从而释放 CPU 以更高效地运行。在我们看来,这如此引人注目的原因是,AWS 现在拥有的架构可以在庞大的总可寻址市场的各个层面进行竞争,包括公共云、本地数据中心以及近端和远端边缘。

为整个行业设定方向

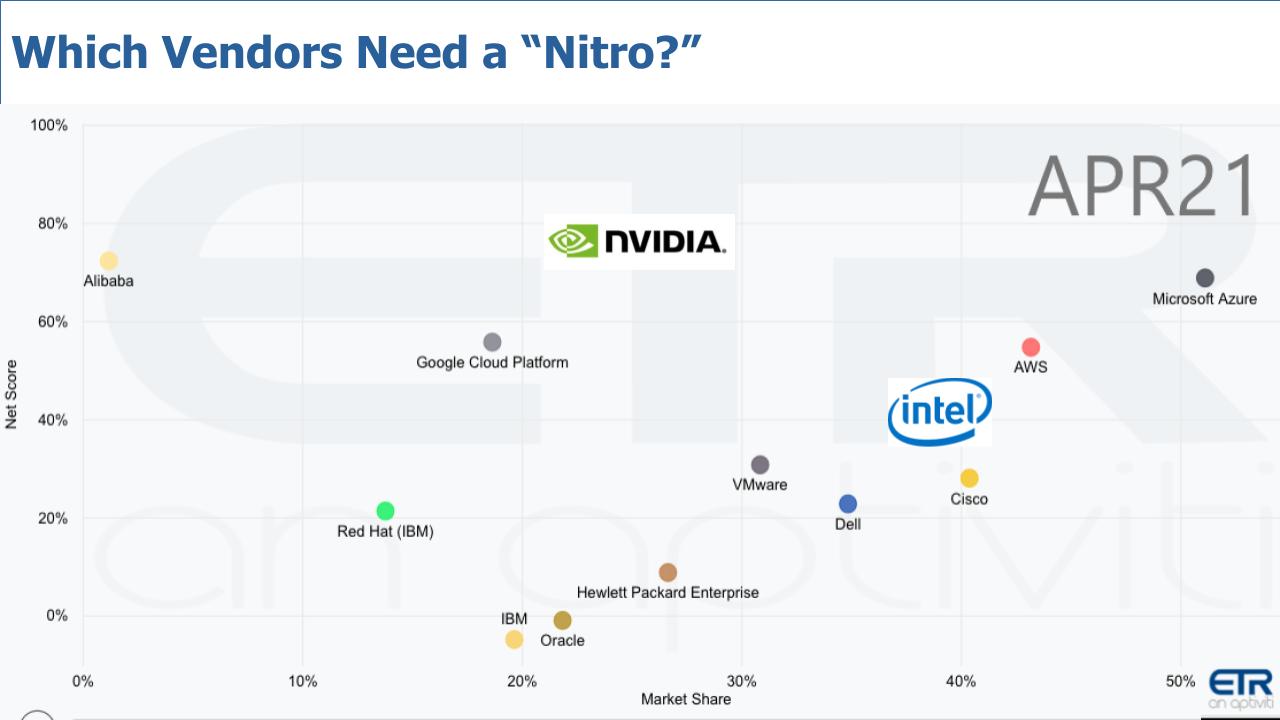

下面的图表从企业技术研究数据集中提取数据 。它列出了争夺云、数据中心和边缘未来的主要参与者。我们叠加了英伟达和英特尔。他们没有直接出现在 ETR 调查中,但他们显然是混合中的平台参与者。

数据在纵轴上显示净得分——这是衡量支出速度的指标。市场份额位于横轴上,它是数据集中普遍性的衡量标准。我们不打算在这里讨论相对位置,而是让我们评论玩家并从 AWS 开始。我们已经制定了 AWS 到达这里的路径,我们相信它正在为未来设定方向。

自动售货机

AWS 确实在大力推动从 x86 迁移到其基于 Arm 的平台。Patrick Moorhead 在六五峰会 上与AWS 的 EC2 负责人David Brown 进行了交谈。他广泛谈论了从 x86 迁移到 AWS 的基于 Arm 的 Graviton 2。他宣布了一项新的开发人员挑战,以加速迁移到 Arm。

为客户设计的胡萝卜布朗的性价比提高了 40%。他举了一个客户运行 100 个服务器实例的示例,这些实例可以通过迁移到 Graviton2 实例对 60 个服务器执行相同的工作。客户涉及一些迁移工作,但回报很大。

通常,我们对迁移的想法感到愤怒。迁移的业务价值是所获得的收益减去迁移成本的函数,迁移成本必须考虑到任何业务中断、代码冻结、再培训和价值实现时间变量。但在这种情况下,AWS 似乎正在最大限度地减少迁移的痛苦。

根据 Brown 的说法,对客户的好处是 AWS 目前提供了大约 400 个不同的 EC2 实例。正如我们今年早些时候报道的 那样,去年出货的新 EC2 实例中有近 50% 是基于 Arm 的。AWS 正在努力加快从 x86 迁移到自己设计的速度。

再清楚不过了。

英特尔

英特尔终于对市场力量做出了认真的回应。我们相信英特尔基本上是从 Arm 的剧本中汲取了一页。我们今天会深入研究一下。2015 年,英特尔斥资 167 亿美元收购了现场可编程门阵列制造商 Altera。

同样在六五峰会上,英特尔的 Navin Shenoy 详细 介绍了英特尔所谓的基础设施处理单元或 IPU。这与英特尔的规范背道而驰,在英特尔规范中,一切都由中央处理单元控制。IPU 基本上是智能网络接口卡,数据处理单元也是如此——不要被首字母缩略词所困扰。正如我们所报道的,这完全是关于卸载工作、分解内存和发展片上系统或 SoC 以及封装系统或 SoP。

但是,让这下沉一点。英特尔上周的举措——无论如何在我们看来——显然是为了创建一个类似于 Nitro 的平台。该平台的基础是 167 亿美元的收购。相比之下,AWS 斥资 3.5 亿美元购买了安纳普尔纳峰。这是令人难以置信的。

现在,Shenoy 在他的演讲中说:“我们已经在 Microsoft Azure 上大量部署了使用 FPGA 的 IPU,我们最近宣布与百度、京东云和 VMWare 建立合作伙伴关系。”

让我们特别看看 VMware。

虚拟机

VMware 是这场竞赛中另一个真正杰出的平台参与者。2020 年,VMware 宣布了基于英特尔 FPGA 的蒙特雷项目。因此,VMware 处于混合状态,它很可能出于多种原因选择与英特尔合作。一个是在 VMware 上运行的软件是为 x86 构建的,并且有一个庞大的安装基础。另一个原因是,在构思蒙特雷项目时,新任英特尔首席执行官帕特·盖尔辛格 (Pat Gelsinger) 正在领导 VMware——他是英特尔的传奇人物,并清楚地看到了未来。

无论如何,VMware 有类似 Nitro 的产品。在我们看来,它的可选性受到英特尔的限制,但至少它在游戏中并且似乎在这个领域领先于竞争对手。

其他超大规模者

微软公司、谷歌有限责任公司和阿里巴巴集团有限公司呢?可以说,尽管英特尔和微软之间存在关系,但我们坚信微软和谷歌以及阿里巴巴将跟随 AWS 的脚步,开发一个像 Nitro 这样的基于 Arm 的平台。我们认为,他们必须与 AWS 保持同步。

其余的数据中心包——戴尔、思科、HPE、IBM 和甲骨文

Dell Technologies Inc. 拥有 VMware。查看。尽管即将分裂,但我们预计那里不会有任何真正的变化。戴尔将利用 VMware 所做的一切,并比其他任何人做得更好。

思科系统公司的有趣之处在于它刚刚 改进了它的 UCS, 但我们没有看到任何证据表明它在其路线图中有类似 Nitro 的计划。与 Hewlett Packard Enterprise Co. 相同。这两家公司都有芯片方面的历史和能力:思科今天为运营商级用例设计自己的芯片,而 HPE, 正如我们所报道的,可能还有The Machine 的残余。但这两家公司很可能会效仿 VMware 的做法,采用基于英特尔的设计。

IBM呢?好吧,我们真的不知道。我们认为 IBM 能做的最好的事情就是将 IBM 云迁移到基于 Arm 的 Nitro 式平台。我们认为大型机也应该转向 Arm。如今,构建专用大型机 CPU 的成本太高了。

如果我们负责甲骨文公司,我们将构建或合作构建一个基于 Arm 的、类似 Nitro 的数据库云,与运行 Oracle 的任何其他平台相比,Oracle 在其中运行更便宜、更快并且消耗更少的能源。我们会更进一步,针对 Oracle 云中的竞争数据库进行优化 - 只需在云数据库上运行表。想象一下在 Oracle 云中运行的 Snowflake!

关于 FPGA 的一句话

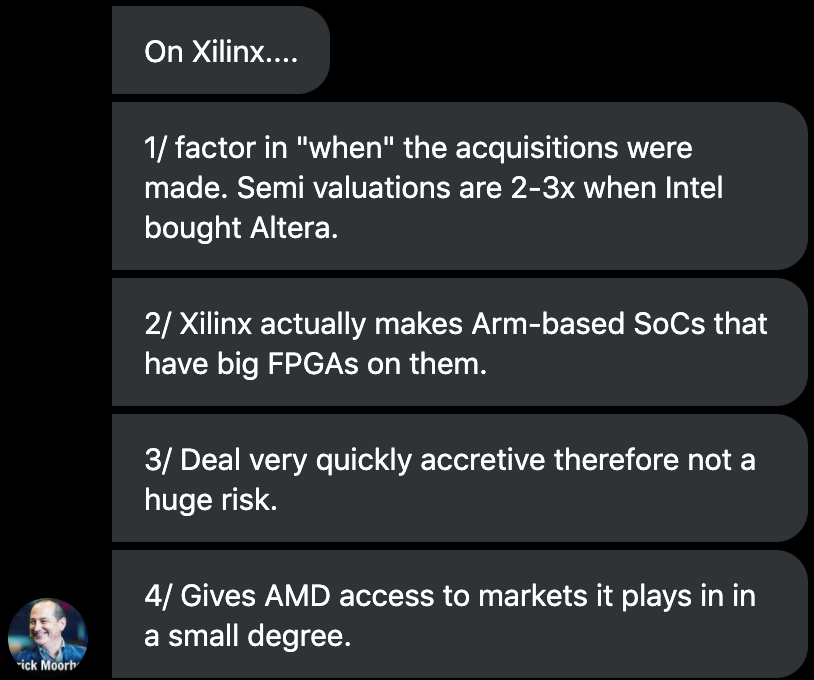

我们从未对 FPGA 市场感到过分兴奋。诚然,FPGA 不是作者的驾驶室,但我们从未觉得这些大型收购是合理的。英特尔与 Altera 和 AMD 以 350 亿美元收购 Xilinx 的举动——在我们看来,这两者都被夸大了,尤其是当我们将这些与 AWS 的 Annapurna 收购进行比较时。我们 从 The Next Platform 中找到了对 FPGA 市场的一个 很好的概述,该平台将 FPGA 定位为一个下降的市场。我们并不感到惊讶。

至少 AMD 正在利用其膨胀的股价来完成这笔交易,但老实说,我们认为 Arm 生态系统将通过更简单、更快速地转向具有更好性能、灵活性、集成度和移动性的 SoC 来消灭 FPGA 市场。我们认为 FPGA 体积小,而且不如来自 Arm 生态系统的可编程创新那么有吸引力。

我们联系了 Moor Insights & Strategy 的 Patrick Moorhead,了解他对 AMD Xilinx 交易的看法。以下是他的想法:

好的,这是令人鼓舞的反馈。鉴于膨胀的市场条件和 AMD 股票的使用,它看起来在财务上可行。我们认为,如果 AMD 专注于将 Arm 组件集成到其设计中,则可以加速其业务发展。

亚马逊以 3.5 亿美元收购安纳普尔纳峰,我们仍然不能放过它的辉煌。惊人。

英特尔对未来数据中心的愿景

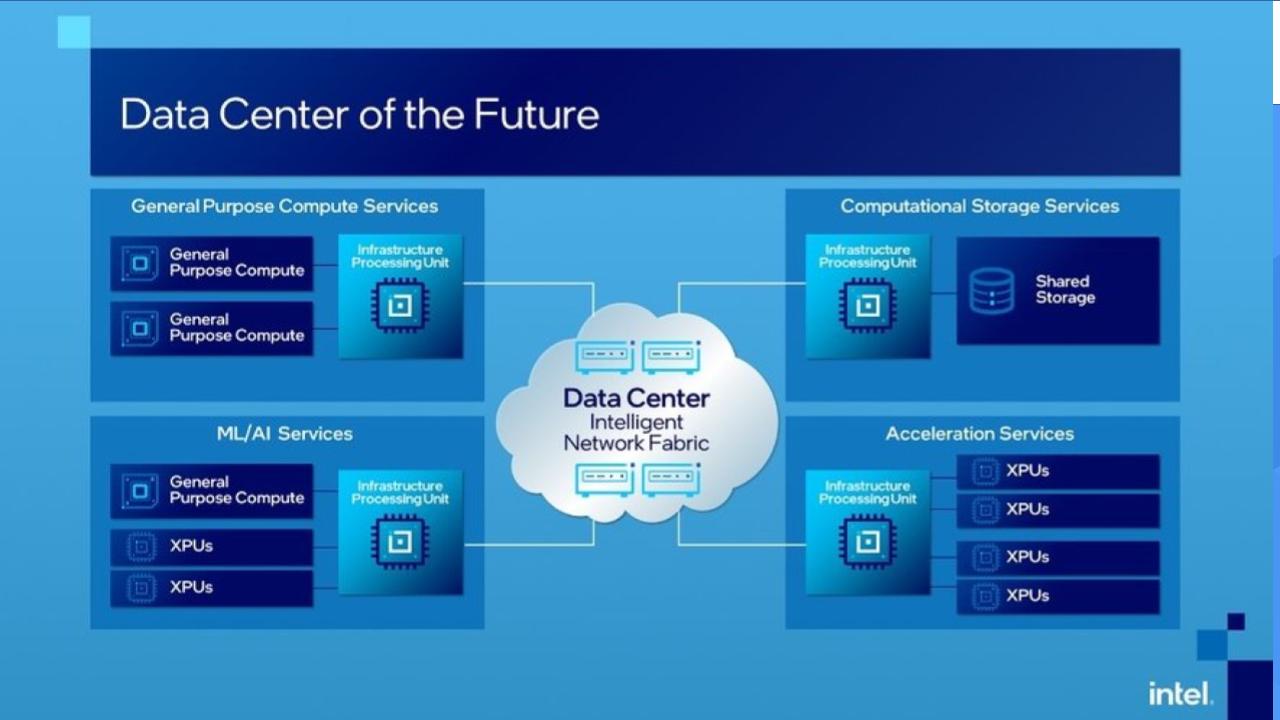

下图是 Shenoy 展示的描绘英特尔未来愿景的图表:

让我们分解一下。您在上面看到的是 IPU,它们是嵌入在所示四个块中并通过结构进行通信的智能 NIC。通用计算在左上角,机器智能在左下角,右上角是存储服务,右下角是各种替代处理器。

这是英特尔关于如何共享资源并将一切都由中央处理单元控制的世界转变为可以并行工作的更独立的资源集的观点。

Gelsinger 谈到了这将使英特尔能够整合的所有酷技术,包括支持内存共享和分解的 PCI gen 5 和 CXL 内存接口,以及 5G 和 6G 连接,等等。

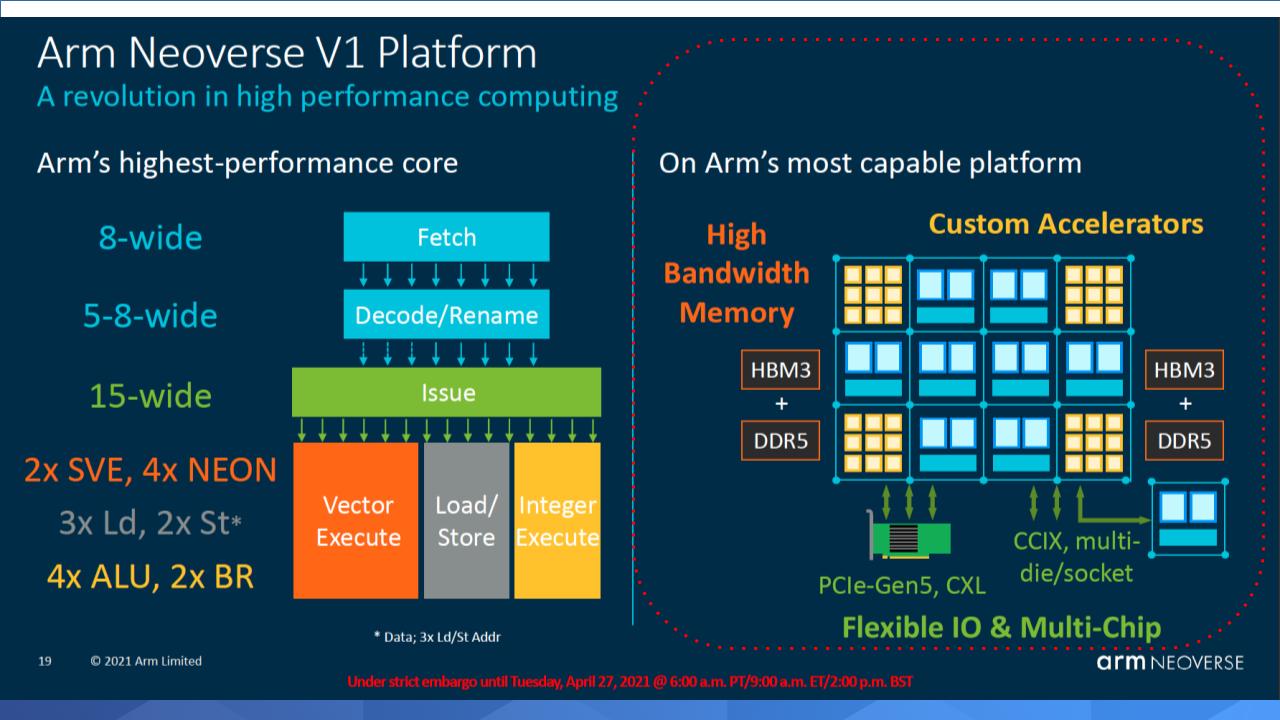

Arm如何看待未来

首先,Arm 营销往往是真正的技术人员。但是,正如您在下面看到的,与英特尔的愿景有明显的相似之处,尤其是在右侧,如红色虚线区域中突出显示的那样。您已经获得了可编程的不同处理器类型的块。请注意两侧的“高带宽内存”HBM3 + DDRS,对块进行预订——这是在整个系统中共享的。它通过 PCIe-Gen5、CXL 或 CCIX、多芯片/插槽连接。

好的,所以你可能正在看这个,说两组框图——大不了。尽管在分解、隐含共享内存和高级标准的使用方面存在相似之处,但也存在一些显着差异。

特别是,Arm 处于 SoC 级别,而 Intel 正在谈论 FPGA。ARM 的架构 Neoverse 正在以测试模式发货,并将在 2022 年底之前在终端市场推出产品。英特尔正在谈论 2025 年,或者最多 2024 年。Arm 的路线图要清晰得多。现在,英特尔表示将在 10 月发布更多细节,所以也许我们会在那时重新校准,但我们很清楚 Arm 走得更远。

另一个主要区别是体积。英特尔正从高端数据中心进入这一领域,并且可能计划将低端市场推向边缘。Arm 正从这一点出发——低成本、低功耗、卓越的性价比。Arm 已经在边缘取得了胜利,根据我们之前从 AWS 共享的数据,它显然正在企业中取得进展。

历史强烈表明,批量方法将获胜。

对客户和生态系统的影响

让我们看看这对客户和合作伙伴生态系统意味着什么来结束。

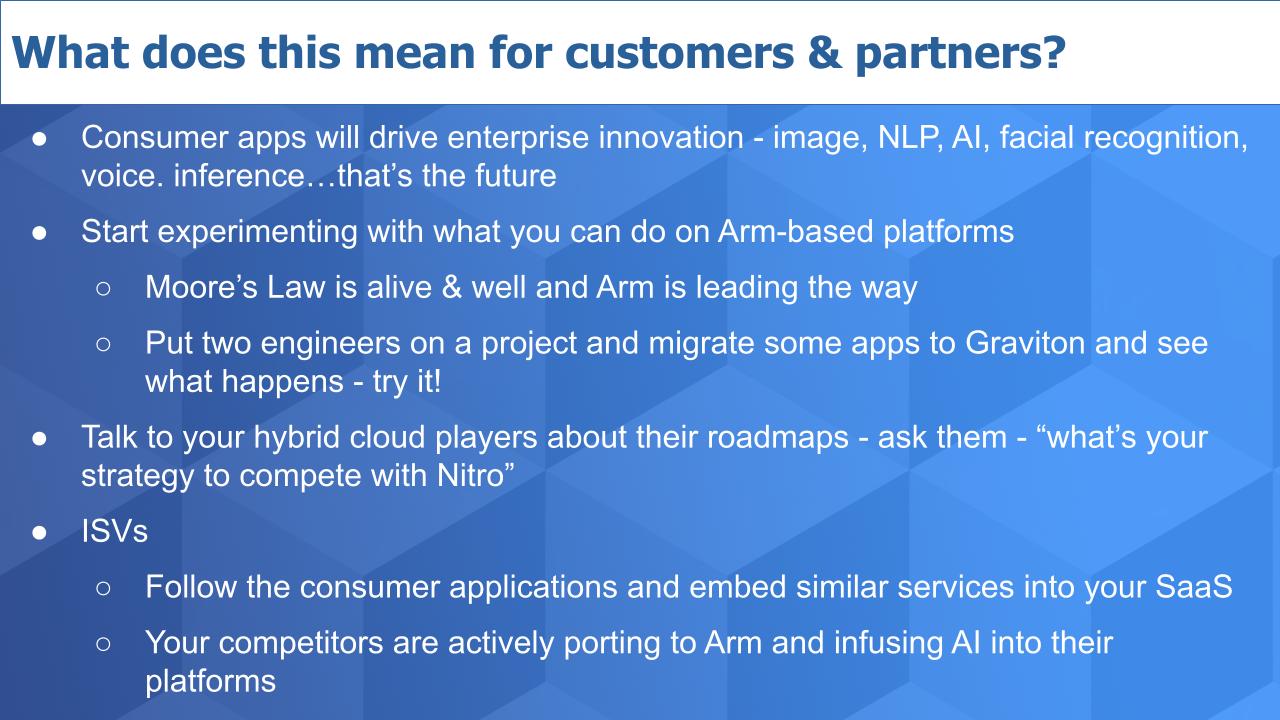

我们要做的第一点是关注消费者应用程序。消费者应用程序中的功能,如图像处理、自然语言处理、面部识别、语音翻译——这些如今在移动设备中使用的推理功能将进入企业生态系统。

与云中机器学习相关的成本的 90% 都与推理有关。未来,企业中的大部分人工智能,尤其是边缘人工智能,将是实时推理。今天在企业中不会发生这种情况,因为它在消费者用例之外太昂贵且不成熟。这就是 AWS 为推理构建定制芯片的原因。它希望降低成本并提高采用率。

第二点是你应该开始试验,看看你可以用基于 Arm 的平台做什么。摩尔定律正在加速发展,Arm 在性能、性价比、成本和能耗方面处于领先地位。例如,通过将一些工作负载转移到 Graviton,您将看到您可以节省哪些类型的成本,以及您可以为企业交付的新应用程序。让几个工程师来完成这项任务,看看他们在两到三周内能做什么。您可能会感到惊讶,或者您可能会说这对我们来说还为时过早——但请找出答案。你可以淘金。

我们还建议您与您的混合云提供商联系,了解他们是否有 Nitro。我们分享了 VMware 有明确的路径。你的其他战略供应商呢?他们的路线图是什么?从现在的状态(每两年更快的盒子,采用专业服务主导的即服务定价模型)转变为类似于 Nitro 和更具吸引力的软件模型的时间框架是什么?他们如何考虑降低成本并大规模支持新工作负载?

对于独立软件供应商,请考虑我们之前讨论过的消费者功能——现在所有这些汽车中的移动和自动化系统以及生物识别技术等。这些机器智能功能将进入您的软件。你的竞争对手正在积极地移植到 Arm。他们将这些类似消费者的功能嵌入到他们的应用程序中。你是?我们强烈建议您看一看,与您的云供应商交谈,看看他们可以做些什么来帮助您创新、更快地运行和降低成本。

有时什么都不做,观察市场如何演变是一种可行的策略。我们不认为这是其中之一。

站内头条

Spectra Logic 通过企业级 LTO-10 支持推进永久归档战略

2025-05-29

JetStor 推出适用于企业存储的无限数据平台即服务(DPaaS)

2025-05-29

AI推动企业需求大增,下季度SSD价格或将上涨10%

2025-05-29闪迪天花板级PCIe5.0 SSD上市,性能与能效均位于行业前沿

2025-05-29

车载数据存储需求愈来愈高,车规级UFS 4.0将变得愈发重要

2025-05-20