AWS存储业务每年1百亿美元,传统存储正在没落

我们所知道的存储业务已经永远改变了。

在本地,外部存储曾经是创新,风险投资和利润丰厚的出口的??几乎无限且尚未开发的堡垒。如今,它已成为昔日的阴影,而数据中心存储的辉煌日子将不再过去。我们认为,亚马逊网络服务公司的存储业务每年将接近100亿美元。有几种趋势正在影响传统的存储业务,但到目前为止,AWS的举动最为明显。

在此突破性分析中,我们将为存储行业中发生的事情和AWS的影响奠定前提,并从支持当前方案的ETR数据中分享一些新见解。

三十年的架构转变

简化的存储历史向我们展示了在过去的五十年中发生了五次主要的创新浪潮。主导的行业模型从以下方面演变而来:

- 一个 大型机为中心 由IBM领导的垂直整合业务模式;

- 对于一家 分散的企业来说 ,温彻斯特的磁盘驱动器公司有70到80个,后来又下降了,服务于蓬勃发展的PC行业,这是由希捷(Seagate)等人引领的浪潮。

- 这提供了一种基于控制器的智能外部磁盘阵列 业务的出现,该 业务带来了巨大的利润空间,尽管利润可观,但比EMC和NetApp主导的系统供应商的专属存储便宜得多。

- 然后,由Pure Storage和VMware领导的闪存和软件定义的业务中断了该业务 。

存储的未来由云和智能数据管理定义,由AWS和三字母公司(我们称为TBD)领导。

AWS的影响不可夸大

尽管传统存储厂商已经厌倦了谈论云对他们业务的影响,但现实不容忽视。在过去的十年中,云一直是存储中最具破坏力的力量,我们已经广泛报告了支出影响。但是,云并不是推动本地存储业务的唯一因素。Flash杀死了我们所谓的“主轴性能”,即添加更多磁盘驱动器以防止性能下降的做法。

但是深入到云中,AWS是最重要的因素。在AWS之前,很多人都谈论对象存储,但是肯定不会花很多钱。AWS的简单存储服务或S3改变了这一点。AWS在扩展其存储产品组合方面变得更加积极。S3作为第一个AWS服务于2006年问世。

然后两年后出现了弹性块存储或EBS。但是,没有人真正给予太多关注。去年秋天的存储日,我们看到AWS宣布了许多服务,其中许多服务与文件有关,而今年我们在re:Invent上看到了来自亚马逊的四项新公告。

我们认为AWS的存储收入今年将超过80亿美元,并且可能高达100亿美元。那里没有太多数据,但这意味着AWS的存储业务大于NetApp的存储业务,这意味着AWS大于除Dell之外的所有传统存储播放器。

好吧,现在您可能会说:“这与什么有什么关系?” 好吧,我们只是认为这名女士经营并经营着我们认为接近100亿美元的业务真是个坏蛋。她所负责的业务正以相当主要的方式从传统存储中支出。

re:Invent 2020上的AWS存储公告

AWS今年在re:Invent上发布了四项存储声明。

io2 Block Express卷

首先是EBS io2 Block Express卷。AWS声称这是第一个用于云的存储区域网络或SAN,它提供高达256,000 IOPS和4,000 MBPS的吞吐量以及64 TB的容量。首先,在我们看来,它并不是真正的云中第一个SAN,也许还有其他的SAN,但Pure Storage于2019年 的年度Accelerate客户大会上宣布了 Cloud Block Store。

您可能还会说:“有什么大不了的?” 与许多本地产品可以证明的性能相比,这是个玩笑。作为比较,有一家名为VAST Data的初创公司。其具有捆绑式存储和计算功能的4U机箱可实现400,000 IOPS和40,000 MB /秒。而且可以扩展。是的,我们听到了你的声音。

但关键是,此功能对于许多工作负载而言非常有用。并且它与AWS服务完全集成。这意味着,例如,对于AWS客户而言,通过其RDS服务为Aurora和其他AWS数据库调用此功能将非常方便。这是开发人员可以按下的另一个简单按钮。这一点尤其重要,因为我们看到AWS通过SageMaker迅速扩展了其机器学习和AI功能,并将ML嵌入RedShift并推动了分析。集成对于客户至关重要。

现在,亚马逊零售业将在io2量上运行其业务吗?我对此表示怀疑。我相信它正在Oracle上运行,并且需要更好的性能-但这是EBS大众可以利用的主流服务。

EBS Gp3卷

AWS另一个值得注意的公告是EBS Gp3卷。这实际上是一项服务,使您可以通过编程方式独立设置IOPS和吞吐量的服务级别协议,而无需添加其他存储。再次,您可能会说:“ Solidfire在几年前就让我做,并给了我3,000 IOPS和125 MBPS的性能。” 但这对于希望获得更一致性能的主流客户来说非常有用。并且已集成到AWS堆栈中。

AWS宣布Gp3卷的价格比上一代卷降低20%,您可能会说这没什么大不了的,而且我们也同意– 20%的攻击性可能不及任何存储技术每GB的平均价格下降那么大。

自动分层和复制

AWS在re:Invent上于今年另外宣布了两项公告:一项自动将数据移至较冷的存储层以及复制服务的公告。在前者上,数据在访问90天后迁移到第2层,在180天后迁移到第3层。几年前,AWS从EMC雇用了一大批人,并将他们安置在波士顿海港,因此它在许多不同领域获得了很多专业知识,尽管这不是火箭科学,但它可以为客户节省资金。

当然,我们希望看到的不仅仅是固定的90天和180天政策。更重要的是,我们希望看到智能分层,其中机器足够智能,可以在需要时提升某些数据集-例如在季度末进行比较等。但是正如NFL名人堂教练汉克·斯特拉姆(Hank Stram)所说的那样:AWS正在将球拖入球场。

上下文中的存储支出:不是CIO优先事项

下图显示了企业技术研究分类中的支出。它描述了净得分或不同行业的支出速度。我们突出显示了存储。请勿对1月份的数据施加太大的压力,因为该调查刚刚启动。但是您可以看到,相对于其他支出优先事项,存储仍然处于滞后状态。正如我们已经报道的那样,CIO确实专注于云,容器,自动化,生产力和其他关键领域,例如安全性。

数字不会说谎:传统存储正在下降

下图显示了存储中八个主要名称的数据。我们将存储空间放在报价中是因为正如我们所说,市场在变化,并且可以肯定的是,诸如Cohesity和Rubrik这样的公司不会定位为存储市场参与者。相反,他们是围绕智能数据管理的类别创建者。但是它们是相邻的,属于ETR存储分类法。

正如您在上面看到的,我们正在显示领先的存储公司在其财务报表中所报告的同比收入增长。NetApp是最大的赢家,增长了2%(按固定汇率调整后)。它超出了预期,但预期却下降了。您可以在最右边的列中看到从10月起添加的ETR净得分。净得分10%表示,如果您问客户是在公司花多少钱或更少,那么10%的客户花的钱多于花的钱少。

相比之下,Snowflake的 净得分约为75%。因此10%位于红色区域。但是NetApp是本季度的大赢家。

Nutanix并不是真正的存储公司,但是它又与存储相邻。Nutanix本质上创建了并且仍然 领导着超融合基础设施市场。像许多其他公司一样,它正在过渡到订阅定价模式。因此,这给损益表带来了压力。该图表上的每家公司都在转向年度经常性收入模型,并且到20世纪末,HPE GreenLake和Dell APEX等即服务方法将成为常态。

HPE的Nimble业务势头强劲,但该公司的存储产品组合的其他部分则较为疲软。尽管VxRail是一个亮点,但戴尔继续对其存储业务施加压力。而且IBM的大型机存储周期似乎已经过去了。

数据保护和数据管理供应商不同

您会看到数据保护,数据管理公司正在显示支出动力。他们不是公开的,所以我们没有收入数据。但是人们不得不怀疑:这些家伙筹集了所有的资金,以及炙手可热的IPO和技术市场,为什么这些家伙没有公开上市呢?

答案必须是他们还没有准备好。他们的人数很可能不在他们想要的地方,他们的预测不够充分,他们没有一起采取行动,也没有将这些因素结合在一起。他们会给出其他答案,但是如果他们把他们的东西放在一起,他们现在就出去了。

未显示其他备份,数据保护和数据管理厂商,例如Veeam,Commvault和Veritas,它们都在争夺市场份额。

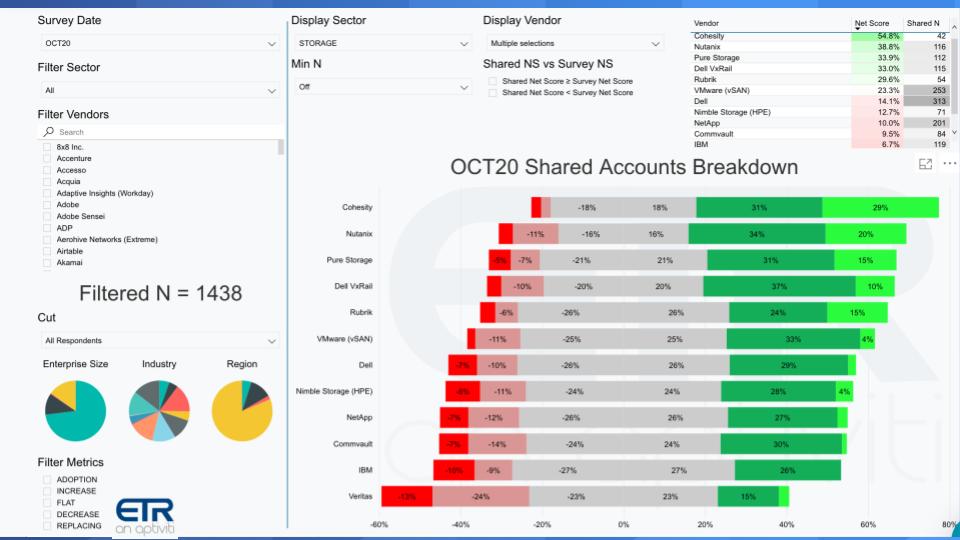

深入了解支出动能

下图显示了ETR存储分类法中主要参与者的净得分明细。再次,ETR在这里衡量的是采用新技术,增加支出,固定支出,减少支出或退出平台的受访者百分比。净得分的计算方式如下:(收养,柠檬绿+支出更多,森林绿色)减去(支出少,粉色+离开,鲜红色)。

让我们看看这里的图片。凝聚力以55%的净得分领先ETR存储类别中的所有参与者-您可以在右上角看到原始数据,然后是Nutanix。现在,它们实际上不在纯粹的存储范围之内。它们是相邻的-但它们确实与许多主要的存储厂商合作。

说到Pure,它的净得分已经从2016年1月的73%的高位回落。它不太可能再次攀升,但是很有趣的发现Pure的净得分是否可以在COVID后反弹世界。我们正在观察Pure在统一文件和对象方面的功能,它在云中的运行情况以及 Portworx收购中的功能。

戴尔在VxRail方面做得不错,但VMware的vSAN远未达到其净得分高点,几年前其净得分在60%以上。但是vSAN绝对是一个重要因素。我们认为,与Nimble合作的HPE仍有改善的空间,并将继续保持强劲。

戴尔和NetApp在VMware以外的数据中是最大的领导者,而VMware由于其数量而在数据集中有很多实例。由于Dell和NetApp是如此庞大和成熟,因此您希望他们的Net Scores不温不火,并且IBM可以看到类似的模式。

像Cohesity和Rubrik一样,Commvault确实是数据管理公司-不仅从备份进入业务恢复和数据保护,而且将其带到云中。我们没有把Veeam放在这里,应该有;它在COVID之前的净得分一直保持到30年代,并且市场份额稳步增长,因此我们期望Veeam取得好成绩。

但这都是相对的。这是一个庞大且成熟的市场,正在向云和其他邻接市场转移。

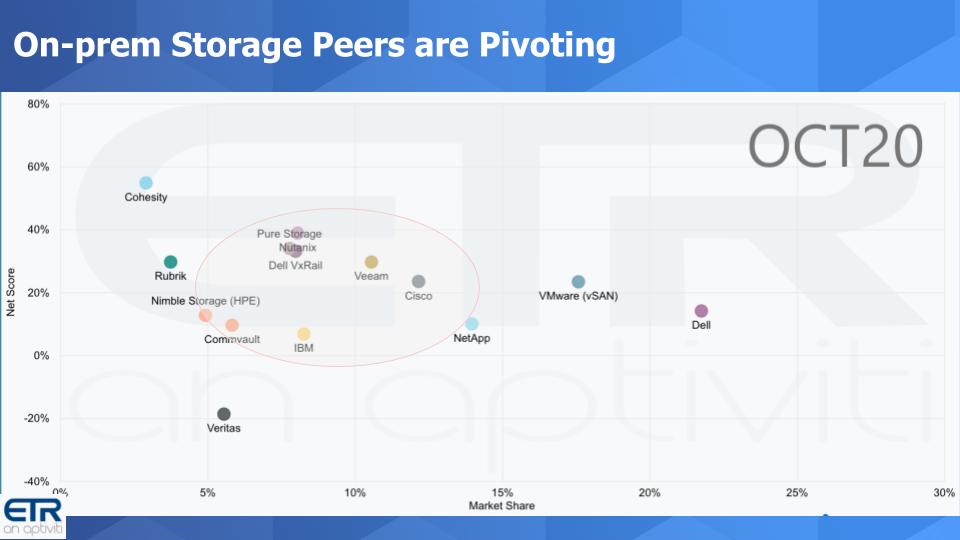

本地存储播放器正在发展

下图为您提供了竞争格局的另一种观点。这是我们经典的XY图,垂直轴绘制净得分,水平轴绘制市场份额。记住市场份额就是数据集中的存在。

现在从首席信息官的角度考虑这一点。他们拥有自己的本地资产,并且正在围绕其核心系统铺设一堵砖墙。他们想要那种存储量的存储空间是什么?他们希望它始终如一。他们希望它既高效又具有成本效益。

那他们该怎么办?他们将整合供应商,整合存储,将复杂性降至最低。例如,当虚拟化,节省空间的快照,重复数据删除和其他存储服务值得与“特色产品”(例如3PAR)相提并论时,本地存储阵列并没有给他们带来创新和战略优势。

Flash为他们提供了充裕的空间和一致的性能,因此,随着越来越多的工作被推送到云中,您将看到大量的关键任务型工作负载。如您先前所见,旧式存储市场正在整合并且已经存在了一段时间。它正在成为管理下降的业务,研发将受到越来越多的挤压。

我们之前提到过VAST Data,而且它还在不断增长。成长中的另一家公司是Infinidat。它专注于PB级存储,并且在整合存储方面取得了成功。这是两家与以色列创始人一起取得成功的公司。但这都是份额转移。这两家公司在宏伟的计划中微不足道,他们的最终目标是被收购-因此他们可以抢占份额,但它们不会扭转趋势。

值得注意的另一点是强调市场上正在发生的整合。只需查看最新的Gartner主存储魔力象限即可。62%的竞争对手在领导者象限中!

关键是差异化变得越来越困难。上面ETR图表上的每个人(每个本地播放器)都必须具有云策略才能连接到云,利用本机云服务并帮助将各自已安装的基础扩展到云中,包括具有物理上的功能。通过联合或其他方式接近云。此外,几乎所有参与者都在追求多云并建立订阅业务。

AWS正在重新定义混合动力和优势

AWS希望将AWS推向边缘-并且将数据中心视为另一个边缘节点。这与传统的本地播放器的观点不同。例如,在re:Invent,我们看到了AWS混合策略的发展。我们看到了较小版本的Outposts,添加了Local Zones,用于边缘计算的软件开发套件以及其他相关公告,这些都是采用AWS战略扩展其业务范围的全部内容。

我们还看到了一些连接到前哨基地的公司-Pure,Infinidat和Veeam。Qumulo,Clumio,Commvault和Weka也做出了类似的宣布。毫无疑问,我们可能错过了一些,还有更多。

未来的预后

所有的美好时光在哪里?看起来,我们永远不会对数据打赌,但是出售存储控制器以掩盖旋转磁盘缺陷或添加嵌入式硬件功能,或轻松地用闪存挑选旧的已安装基础的日子已经一去不复返了。

我们从许多本地供应商那里听到的关于遣返的叙述并不是以任何有意义的方式发生的。CIO将合理化其本地部署组合,以便他们可以投资于云,AI,自动化并提高其团队技能。低延迟,高带宽,抖动最小的工作负载是本地部署的最佳选择。它正在成为存储的大型机。

CIO也正在制定云优先策略。是的,世界是混合的。这对CIO们意味着什么?这意味着您将在云中进行一些工作并在本地进行一些工作。一切都可以迁移到云中。一切不可能的事。他们将构建一个抽象层,从可观察性的角度连接工作负载,以便他们可以维护控制并管理锁定风险。

凡是不去云端的事物都可能具有某种“混合动力”。情况并非如此,因为云中运行的许多工作负载不需要本地链接。

对于供应商而言,云战略涉及支持客户向云的迁移。启用低延迟混合,容纳订阅模型并管理大型资产的下降,可获利。传统供应商正在重新考虑他们所从事的业务-例如,数据管理和制定边缘策略,以认识到边缘工作负载将需要一种 比我们在通用系统上构建的更高效的新 架构。

未来是云,云正在扩展,市场很大。这与我们过去20年来所看到的有很大不同。

站内头条

Spectra Logic 通过企业级 LTO-10 支持推进永久归档战略

2025-05-29

JetStor 推出适用于企业存储的无限数据平台即服务(DPaaS)

2025-05-29

AI推动企业需求大增,下季度SSD价格或将上涨10%

2025-05-29闪迪天花板级PCIe5.0 SSD上市,性能与能效均位于行业前沿

2025-05-29

车载数据存储需求愈来愈高,车规级UFS 4.0将变得愈发重要

2025-05-20