IDC全球企业基础设施季度跟踪报告:云基础设施的支出继续超过非云领域

根据IDC国际数据公司的《Worldwide Quarterly Enterprise Infrastructure Tracker: Buyer and Cloud Deployment》《全球企业基础设施季度跟踪报告:买方和云部署》,23年第一季度,用于云部署(包括专用和共享IT环境)的计算和存储基础设施产品支出同比增长14.9%,达到215亿美元。云基础设施的支出继续超过非云领域,后者在23年第一季度下降0.9%至138亿美元。云基础设施部门的单位需求下降了11.4%,但平均售价增长了29.7%,这是由于通货膨胀压力以及云服务提供商部署的GPU加速系统更加集中。

本季度共享云基础设施的支出达到 157 亿美元,与一年前相比增长了 22.5%。对共享云基础设施的持续强劲需求预计将在 2023 年超过非云基础设施的支出。专用云基础设施部门在23年第一季度同比下降1.5%至58亿美元。在本季度,在所有专用云基础设施中,44.5%部署在客户本地。

对于2023年,该分析公司预测,与2022年相比,云基础设施支出将增长7.3%,达到964亿美元,比此前的6.9%前景略有改善。非云基础设施预计将下降6.3%至604亿美元。全年共享云基础设施预计将同比增长8.4%至680亿美元,而专用云基础设施的支出预计全年增长4.8%至284亿美元。增长预测疲软反映了市场将面临重大宏观经济逆风和需求抑制的预期,由于现代化驱动、运营支出重点和数字消费者服务需求的持续增长,云保持积极,而随着企业客户转向资本保值,非云合同。

“面对宏观经济挑战,云基础设施支出仍然具有弹性,”IDC基础设施系统、平台和技术集团研究副总裁Kuba Stolarski表示。“然而,该细分市场正在努力应对大幅价格上涨,第一季度标志着系统单位需求连续第二个季度下降。尽管今年的整体前景仍然乐观,但其增长取决于对销量将推动它的预期。需求长期停滞可能会对今年剩余时间的增长构成重大障碍。

IDC 跟踪各类服务提供商,以及这些服务提供商购买了多少计算和存储基础设施,包括云和非云基础设施。服务提供商类别包括云服务提供商、数字服务提供商、通信服务提供商和托管服务提供商。

在23年第一季度,服务提供商作为一个整体在计算和存储基础设施上花费了215亿美元,比上一年增长了14.6%。这一支出占整个市场的60.8%。非服务提供商(如企业、政府等)的支出同比下降0.5%。预计到 2023 年,服务提供商的计算和存储支出将达到 945 亿美元,同比增长 5.6%。

从地理上看,除中欧和东欧(受俄乌战争影响)、中国和加拿大外,所有地区在23年第一季度的云基础设施支出均同比增长。中东欧的支出同比下降27.1%,中国下降20.4%,加拿大下降4.9%。拉丁美洲、美国、中东和非洲、日本和亚太地区(不包括日本和中国)(APeJC)同比增长最快,分别为39.2%、34.3%、33.5%、17.1%和16.4%。西欧同比增长7.4%。

到2023年,除中东欧和加拿大外,所有地区的云基础设施支出预计将增长,拉丁美洲预计将增长最快,达到16.1%。所有其他地区(APeJC、加拿大、日本、拉丁美洲、美国和西欧)的年增长率预计将在 0-15% 的范围内。

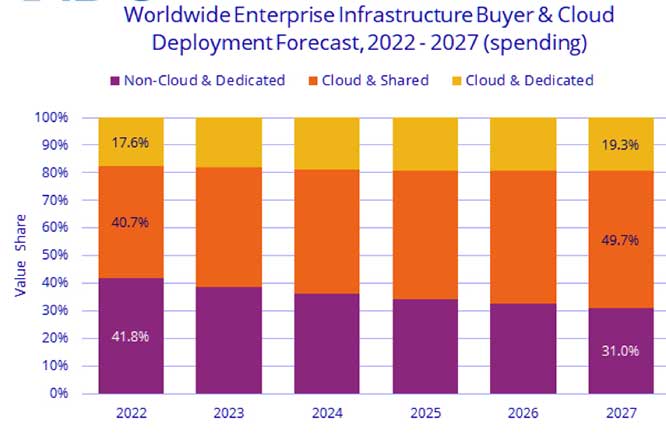

IDC 预测,从长远来看,在 2022-2027 年预测期内,云基础设施的支出将以 11.2% 的复合年增长率增长,到 2027 年将达到 1530 亿美元,占计算和存储基础设施总支出的 69.0%。共享云基础设施将占云总量的72.0%,复合年增长率为11.9%,到2027年将达到1101亿美元。专用云基础设施的支出将以9.6%的复合年增长率增长,达到429亿美元。非云基础设施的支出将以 1.3% 的复合年增长率增长,到 2027 年将达到 686 亿美元。服务提供商在计算和存储基础设施上的支出预计将以 10.6% 的复合年增长率增长,到 2027 年将达到 1482 亿美元。

站内头条

Spectra Logic 通过企业级 LTO-10 支持推进永久归档战略

2025-05-29

JetStor 推出适用于企业存储的无限数据平台即服务(DPaaS)

2025-05-29

AI推动企业需求大增,下季度SSD价格或将上涨10%

2025-05-29闪迪天花板级PCIe5.0 SSD上市,性能与能效均位于行业前沿

2025-05-29

车载数据存储需求愈来愈高,车规级UFS 4.0将变得愈发重要

2025-05-20